| alexandr_ext | Дата: Пятница, 13.04.2018, 08:42 | Сообщение # 1 |

Матёрый

Группа: Администраторы

Сообщений: 850

Награды: 4

Репутация: 2

Статус: Оффлайн

| Отказ от страховки по кредиту: пошаговая инструкция. Как отказаться от страховки после получения кредита?

В последнее время большинство потребителей воспринимает страховку как навязанную услугу. Однако банки повсеместно продолжают продвигать как собственные страховые продукты, так и принадлежащие партнёрам. Конечно, сейчас схемы значительно изменились. Их обычно применяют по отношению к юридически слабым заёмщикам, считающим договор страхования необходимым и вынужденным делать выбор – брать то, что дают, или же уйти без денег вовсе. Как оформить заявление на отказ от страховки, должен знать каждый заемщик.

Однако есть ещё один важный фактор, заставляющий людей соглашаться на страховку. Дело в том, что кредитные условия банка часто формируются так, чтобы продукты с включением страховки казались клиенту более выгодными по процентной ставке, продолжительности кредита и сумме. Заёмщик думает, что не прогадал, но в действительности общая сумма банковских денежных средств вместе с процентами и страховкой выходит более крупной, чем у долга с более высокими процентами, но без страховки, что является типичным маркетинговым ходом, действующим весьма эффективно. Нам предстоит выяснить, возможен ли отказ от страховки после получения кредита, и если да, то каким образом.

Закон о страховании

Ещё совсем недавно, оформляя кредит и подписывая заявление на страховку, человек уже практически не мог дать обратный ход. Дальнейшие обращения в банк и соответствующие компании отметались категорическим отказом: раз заявление подписано самим заёмщиком, то действие его было обдуманным и добровольным. Решалась такая проблема через суд, но только в том случае, если человек мог доказать факт навязывания услуги. Лишь небольшое количество финансовых учреждений в виде исключения давали возможность оформить отказ от страховки банка и вернуть за нее деньги в течение нескольких дней. 1 июня 2016 года Банк России, который регулирует также и страховой рынок, сделал объявление, что купившие полис граждане могут его вернуть и забрать уплаченные деньги. Для этого был введен так называемый период охлаждения (пять дней). В течение данного срока клиент мог передумать и обратиться к страховщику, который обязан вернуть ему деньги. Законный возврат страховки осуществляется очень быстро, деньги передаются заявителю в течение десяти дней.

Кроме отказа от страховки новый закон позволяет клиентам не согласиться с разного рода дополнительными услугами, которые навязываются соответствующими организациями. Однако в этом случае значительно возрастает риск финансового учреждения. Именно поэтому банки увеличивают процентные ставки или оставляют за собой право их изменения в случае отказа клиента. И такой путь прописывается в договоре кредитования. Это часто останавливает заёмщиков от активных действий. Если же клиент не соглашается оформлять страхование, банки неохотно возвращают ему деньги. Однако это всё-таки реально, даже если весь процесс будет сопровождаться долгими прениями с финансовым учреждением.

Какие виды страховок возвращаются?

В области кредитования существуют как добровольные, так и обязательные виды услуг страхования, которые включают такие полисы, как:

- Страхование недвижимости, актуальное для ссуды под залог недвижимости, ипотеки, где обеспечение должно защищаться.

- КАСКО, когда при взятии автокредита банк обязует клиента застраховать покупаемый автомобиль - транспорт как залог даёт банку финансовую защиту. Так как же оформить отказ от страховки после получения кредита? Об этом далее.

Все остальные виды услуг, сопровождающих заключение договора по кредиту, являются добровольными.

Страховка может быть возвращена по наличным, товарным кредитам, кредитным картам и т. п., которые сопровождаются:

- страхованием жизни клиента;

- титульным страхованием;

- полисом на случай сокращения на работе;

- защитой от финансовых рисков;

- страхованием имущества заёмщика.

Страхование является законным в любом случае, так как это дополнительная услуга, предлагающаяся клиенту при заключении договора о кредите. Если она не входит в список обязательных, заёмщик может отказаться от неё на законных основаниях. Правда, подобный выбор приведёт к отрицательному решению в выдаче денег. Когда банк предлагает страховку, закон ни в коей мере не нарушается.

Можно ли отказаться от страховки?

Отказ от страховки можно оформить, однако сделать это непросто. За своё право на данное действие некоторые заёмщики даже судятся с кредиторами, но такой вариант подходит не каждому, да и вероятность проиграть не отменяется, так как сотрудники банка способны легко повернуть ситуацию в свою пользу. В то же время клиент может узнать у своего кредитора о том, возможно ли написание заявления на отказ от страховки по кредиту спустя несколько месяцев после оформления договора и своевременных выплат. Но осуществить подобную процедуру можно только тогда, когда берётся простой потребительский кредит.

Тонкости в законе о периоде охлаждения

Недавно вышедший закон не влияет на договоры коллективные. Он действует только в случае заключения договора физического лица и страховой компании. Именно поэтому банки зачастую продают дополнительные услуги как часть коллективного договора (по факту банк выступает страхователем), и возврат страховки в период охлаждения становится невозможным.

Доступные пути отказа от страховки

Многие думают, что страхование – обязательная процедура при взятии кредита. Однако российское законодательство утверждает добровольный характер страхового договора. Загвоздка в том, что финансовая организация может отказать в займе даже без указания причины.

Чаще всего клиентам даётся такая альтернатива:

- Программа с низкой процентной ставкой и обязательным оформлением страхования.

- Более высокие проценты и отсутствие страховки.

Многие боятся, что вариант №2 невыгодный и поэтому сами соглашаются на ненужные им дополнительные услуги. Но часто бывает, что повышенные проценты обходятся дешевле, чем платежи по страховому полису, которые могут составлять до 30% от всей суммы. Если же клиент выбрал первый путь, он имеет право получить кредит, а затем законно оформить отказ от страховки (образец заявления ниже). Когда заявка одобрена банком и договор подписан, оплату дополнительных услуг заёмщик может посчитать неоправданной и отменить.

Способы

Отказаться от страхового полиса можно двумя способами:

- обратившись в банк с письменной просьбой;

- через суд.

Также отказ можно оформить в случае, если в течение полугода кредит выплачивался исправно. Для этого требуется осуществить следующие действия:

- Обратиться в кредитный отдел банка.

- Составить письменное обращение о просьбе расторжения страхового договора.

- Подождать ответа банка.

Во многих случаях финансовые учреждения реагируют положительно на подобные просьбы клиентов, если не отмечаются просрочки по платежам за всё время и отсутствуют страховые случаи. Тогда банк пересчитывает процентные ставки и увеличивает их для возмещения рисков.

Финансовое учреждение может осуществить перерасчет только при условии, что это предусмотрено в договоре. В противном случае откажет клиенту в его просьбе.

Документы для обращения в суд

Если банк не пошел навстречу заёмщику, есть возможность отказаться от страхования по кредиту через суд. Для того чтобы подать иск, нужны следующие документы:

- договор кредитования;

- страховой полис;

- отказ банка в письменном виде.

Обязательно требуется представить доказательства навязывания услуг страхования, поэтому лучше, если все разговоры с банковскими сотрудниками будут записаны на диктофон. Чтобы увеличить свои шансы на победу, желательно заручиться поддержкой профессионального адвоката, если клиент недостаточно компетентен в юридических тонкостях.

Шансы выиграть суд довольно высоки: нужно только доказать, что страховой полис был навязан банком обманным путём (к примеру, включением в ежемесячный взнос без предупреждения). Если же программа с низкими процентами и страховкой была выбрана добровольно, отказаться будет уже гораздо сложнее.

Особенности возврата средств, внесённых по страховке

Новое законодательство предусматривает, что отказ от страховки по кредиту в период охлаждения гарантирует возврат банком денежных средств, потраченных на приобретение страхового полиса, в течение десяти дней.

Удовлетворить просьбу клиента можно также при отсутствии случая со страхованием в период охлаждения. Так как действие полиса наступает не всегда сразу после подписания договора, сумма возвращённых средств может быть полной и частичной. Если страховой договор ещё не начал действовать, сумма премии возвращается полностью. В противном случае из денежных средств вычитается сумма за прошедшее время, и компания имеет на это полное право, так как услуга предоставлялась.

Особенности возврата страховки после периода охлаждения при непогашенном кредите

Если период охлаждения уже прошёл, оформление услуги не попадает под новый закон. Не нужно спешить подавать иск в суд для отказа от страховки (образец заявления многие скачивают в интернете). Лучше попробовать обратиться в свой банк. Многие организации сейчас очень лояльны к клиентам и дают им возможность отказаться от дополнительных услуг даже позже, чем через пять дней. Так действуют банки «ВТБ 24» (по договорам, которые оформлены до 1 февраля 2017 года), «Хоум Кредит», Сбербанк (30 дней). Если прислать в организацию претензию, на неё практически стопроцентно придёт отказ, обоснованный тем, что клиент сам подписал заявление. В таком случае уверенному в своей правоте заёмщику остаётся только обратиться в суд, и делать это лучше через юристов, которые могут подсказать какие-то лазейки. Однако на деле вернуть деньги очень сложно, потому что человек сам согласился на услугу и даже оплатил её.

Досрочное погашение и возврат страховки

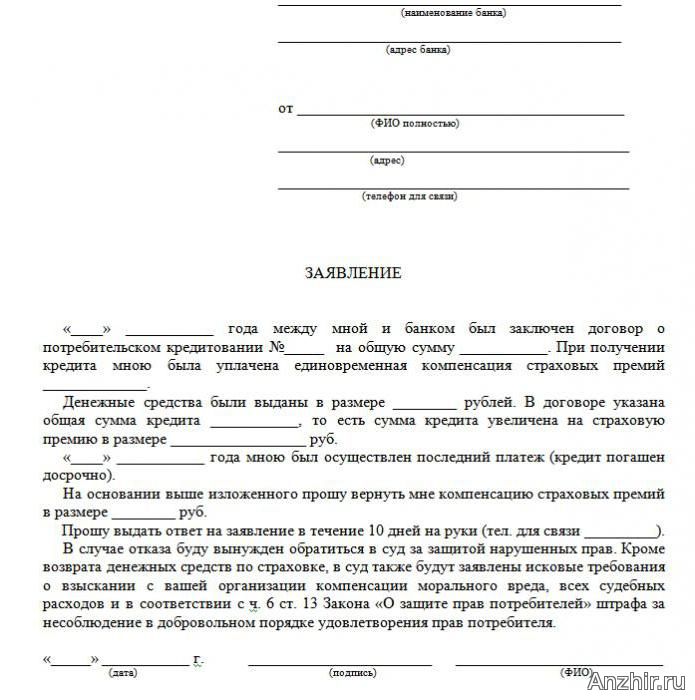

Можно ли вернуть страховку, если кредит погашен досрочно? Так как полис оформляется на срок выплаты ссуды, человек, который погасил её полностью досрочно, имеет право на получение части платы за услуги страхования. Если кредит был взят на два года, и за страховку было отдано 60 000 рублей, то в случае выплаты его через год полагается вернуть 30 000 рублей. Вообще, с этим вопросом нужно обратиться в банк.

Заявление на возврат средств составляется или тогда, когда пишется заявление на досрочное погашение, или же сразу после закрытия кредита. Для решения данного вопроса банк может направить клиента непосредственно в страховую компанию. Там же он может затребовать образец заявления отказа от страховки.

Действовать самому или обратиться к юристу?

Если возвращать страховку в течение предусмотренных законом пяти дней, помощь юриста не понадобится. Но по истечении этого срока процесс станет сложным и в некоторых случаях невозможным. Если от банка поступает отказ, обратиться за квалифицированной юридической помощью всё-таки стоит, так как специалист будет более компетентным в таком вопросе.

Чтобы избежать подобных проволочек и незапланированных расходов на скрытое страхование, нужно внимательно изучать каждый пункт договора на кредитование, так как некоторые банки могут взять на себя отчисление страховых премий. Поэтому стоит потратить время на изучение договора, чтобы избежать финансовых проблем и тяжб. Тогда образец заявления отказа от страховки по кредиту не понадобится.

Источник

Если Вам понравился данный материал, не забудьте поделиться им с друзьями!

|

| |

| |