| alexandr_ext | Дата: Понедельник, 16.04.2018, 12:03 | Сообщение # 1 |

Матёрый

Группа: Администраторы

Сообщений: 850

Награды: 4

Репутация: 2

Статус: Оффлайн

| Ипотека с повышенным коэффициентом риска

С 2018 года Центробанк изменил риск-параметры по ипотечным займам – кредиты с первоначальным взносом меньше 20 % стали невыгодны финансовым учреждениям. Большинство банков увеличили или размер первого взноса, или ставку по кредиту, однако на рынке по-прежнему остались банки, предоставляющие займы с нулевым взносом.

По указанию регулятора, при первоначальном взносе менее 20 % устанавливается коэффициент риска 150 %, менее 10 % – 200 %. Когда распоряжение только появилось, банки сразу объявили о возможном увеличении первоначального взноса или ставки по кредитам, поскольку рискованный кредит повлияет на норматив достаточности капитала.

ЦБ повысил коэффициент риска в тот момент, когда на рынке начались споры: приведет снижение ставок по ипотечным займам к надуванию «пузыря» на рынке по примеру США или не приведет. Большинство чиновников и представителей госбанков утверждали, что никакого «пузыря» быть не может. Однако, как заявил руководитель аналитического центра «Индикаторы рынка недвижимости» Олег Репченко, повышенные коэффициенты регулятор ввел, опасаясь снижения цен на жилье – именно на 20 %, чтобы в случае дефолта заемщика банк смог вернуть сумму кредита после продажи залоговой квартиры.

По данным банка «ДельтаКредит», на ипотеку с первоначальным взносом меньше 20 % или вообще без первоначального взноса в среднем по рынку приходится около 15 % займов.

При этом, отмечает Ирина Илясова, директор банка «ДельтаКредит» в Северо-Западном федеральном округе, 80–85 % клиентов имеют официальный доход и готовы внести первоначальный взнос больше 15 %. «Их доля стабильна, более того, мы наблюдаем ее прирост относительно прошлых лет», – указывает она.

По новым правилам

В феврале 2018 года средневзвешенная ставка по ипотечным кредитам, по данным Банка России, достигла исторического минимума и составила 9,75 %. Одновременно ЦБ зафиксировал двукратный рост количества ипотечных кредитов по итогам двух первых месяцев текущего года – на 34,3 % к январю текущего и на 78 % к февралю прошлого года. Выдано более 102 тыс. рублевых ипотечных кредитов на сумму 199 млрд рублей.

По данным «Дом.РФ», за январь-февраль этого года выдано кредитов на сумму около 291 млрд рублей – также рекордный показатель для российского рынка.

Застройщики отмечают: решение ЦБ не сократило спрос на ипотечное кредитование. Например, в компании «Строительный трест» по итогам 2017 года доля сделок с участием ипотечных средств составила 61 %, а за два первых месяца 2018 года достигла 63 %.

По мнению Юлии Ружицкой, директора по продажам компании «Главстрой-СПб», повышение коэффициента риска в меньшей степени повлияло на спрос – скорее, на распределение клиентского потока между банками. «Если раньше у клиентов был большой выбор банков, то теперь он сузился до минимального», – полагает она.

Очевидно, что свою роль сыграло постепенное снижение ключевой ставки ЦБ, а также очередная программа господдержки – 6‑процентная ставка для льготных заемщиков, семей с маленькими детьми.

Таким образом, повышение коэффициента риска не сократило активность рынка ипотечного кредитования.

Финансовые организации опасались, что повышение ставок или отказ банков выдавать кредиты с низким первоначальным взносом могут сказаться на доступности ипотечных кредитов, однако массового характера отказы банков не носят.

Большинство банков не дифференцируют ставки в зависимости от первого взноса, однако банки, предоставляющие ипотеку с первоначальным взносом меньше 20 %, по данным «Русипотеки», устанавливают ставки на 0,25–1 п. п. выше.

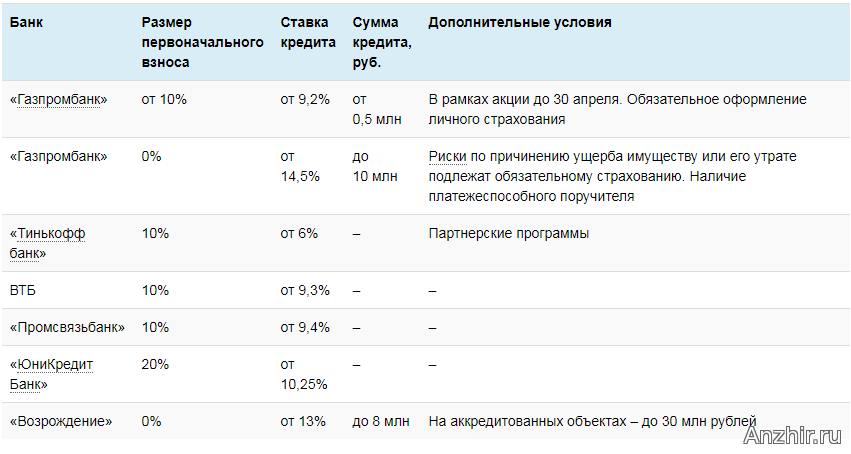

«Ряд банков действительно изменил размер первоначального платежа до 20 %. Однако на рынке по-прежнему работают финансовые организации, предоставляющие ипотеку и с нулевым взносом. Например, к таким относится АБ «Россия». При этом ставка по такому кредиту будет выше среднерыночной, а доход заемщика должен быть подтвержден формой 2‑НДФЛ», – говорит Максим Разуменко, руководитель группы ипотеки отдела недвижимости компании «Строительный трест».

«Некоторые банки после решения ЦБ действительно были вынуждены повысить минимальный первый взнос до 20 %, но самые крупные игроки ипотечного рынка сохранили его на уровне 15 % (Сбербанк, ВТБ)», – подтверждает Ружицкая.

Ипотечные суррогаты

Целый ряд крупных банков, в том числе с госучастием, благополучно обошли требование ЦБ, изобретая для заемщиков новые схемы кредитования. Как правило, помогают сформировать первоначальный взнос.

Например, «Райффайзенбанк» в качестве первого взноса принимает материнский капитал. Сбербанк предлагает программы «Приобретение готового жилья – Единая ставка», «Приобретение строящегося жилья». Они предназначены для молодых семей и позволяют взять кредит без первого взноса.

«Альфа-Банк» выдает кредиты под залог имущества. При этом на первый взнос выдается дополнительный кредит. Процентная ставка по кредиту – от 14,5 % годовых.

Также дополнительный кредит на первый взнос предлагает «ДельтаКредит». Ставка по ипотеке при наличии 2‑НДФЛ – 11,25 %.

«Промсвязьбанк» предлагает «Залоговый кредит целевой» – отдать в залог имеющийся объект для приобретения нового. Ставки – от 12 % годовых.

ВТБ работает по аналогичной схеме – программа «Кредит под залог жилья». Ставка – от 15,1 % годовых.

Кроме того, на рынке остались программы, позволяющие взять кредит без первого взноса (см. таблицу).

Эти программы, а также обещание Центробанка и впредь снижать ключевую ставку позволят участникам рынка рассчитывать на рост объемов ипотечного кредитования. Агентство Moody’s спрогнозировало рост количества заемщиков по итогам 2018 года относительно предыдущего. «Мы согласны с выводом агентства, что число заемщиков прирастет на миллион», – комментирует Илясова. По ее словам, распределение по регионам при этом останется примерно таким же, как и раньше – около 20 % объема выдач, и 10–11 % по количеству выдач придется на Москву и Московскую область.

Застройщики также рассчитывают, что доля сделок с участием ипотечных средств вырастет. В первую очередь все рассчитывают на снижение ключевой ставки.

Некоторые ипотечные программы с первоначальным взносом менее 20 %

Источник

Если Вам понравился данный материал, не забудьте поделиться им с друзьями!

|

| |

| |